Le 13 mars 2019, S&P Global Ratings a indiqué que l’endettement des entreprises françaises avait atteint un niveau record, 4 000 milliards d’euros, représentant 175 % du PIB contre 135 % il y a 10 ans, alors que celui-ci avait plutôt baissé dans les autres pays européens. Ce niveau très élevé préoccupe également la Banque de France depuis plusieurs mois. Le Haut Conseil de stabilité financière (HCSF) a de son côté annoncé le 18 mars un renforcement de ce que les autorités appellent « le coussin contra-cyclique », à savoir un matelas de fonds propres imposé aux banques en fonction de leur exposition au marché français. Cette décision a d’ailleurs agacé les banques françaises qui considèrent qu’il s’agit d’un signal contradictoire dans un contexte de ralentissement de la croissance économique. Dès lors, faut-il s’inquiéter de cette augmentation de la dette des entreprises non financières ?

Selon S&P, cette augmentation relève de plusieurs facteurs : des taux d’intérêt très faibles (1,56 % en 2018), des taux d’investissements très élevés (24,2 % de la valeur ajoutée) et supérieurs à ceux de la zone euro, et des taux de prêts intragroupes records (16,9 % en 2017 contre 6,7 % en 1999). Il apparaît également que les entreprises françaises ont des niveaux de liquidité très élevés (27 % du PIB) et qu’elles se servent de l’argent emprunté en France pour investir à l’étranger (via des prêts intragroupes à leurs filiales) dans des pays à la fiscalité plus faible et où les investissements sont plus rentables, ce qui est surtout réservé à de très grandes entreprises. L’ensemble de ces éléments rend S&P plutôt peu alarmiste quant à la situation des entreprises françaises à l’inverse des autorités financières françaises, même si un retournement des taux d’intérêt trop rapide pourrait les fragiliser.

Solidité de la structure financière

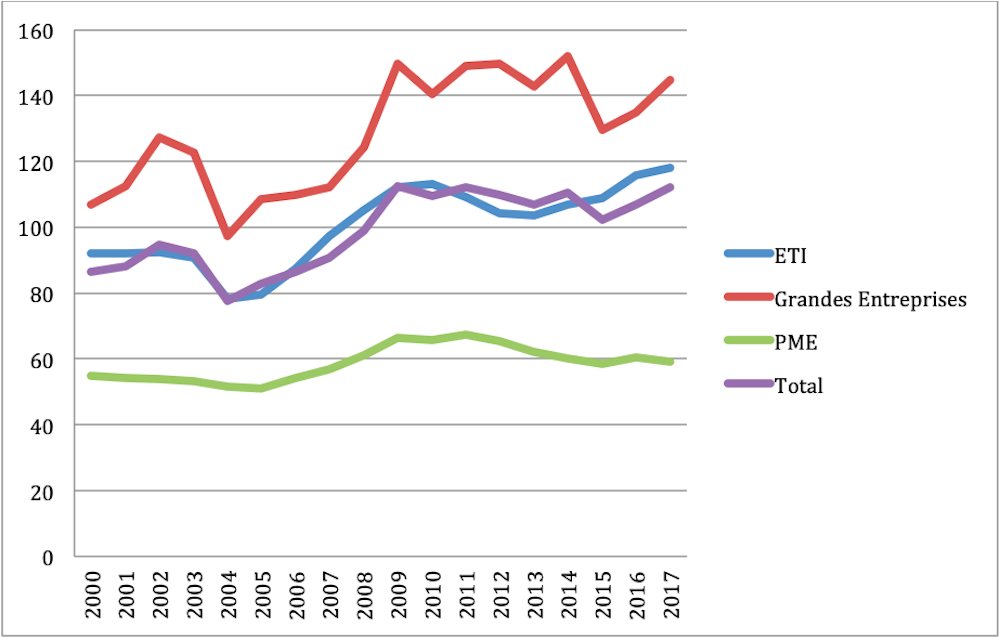

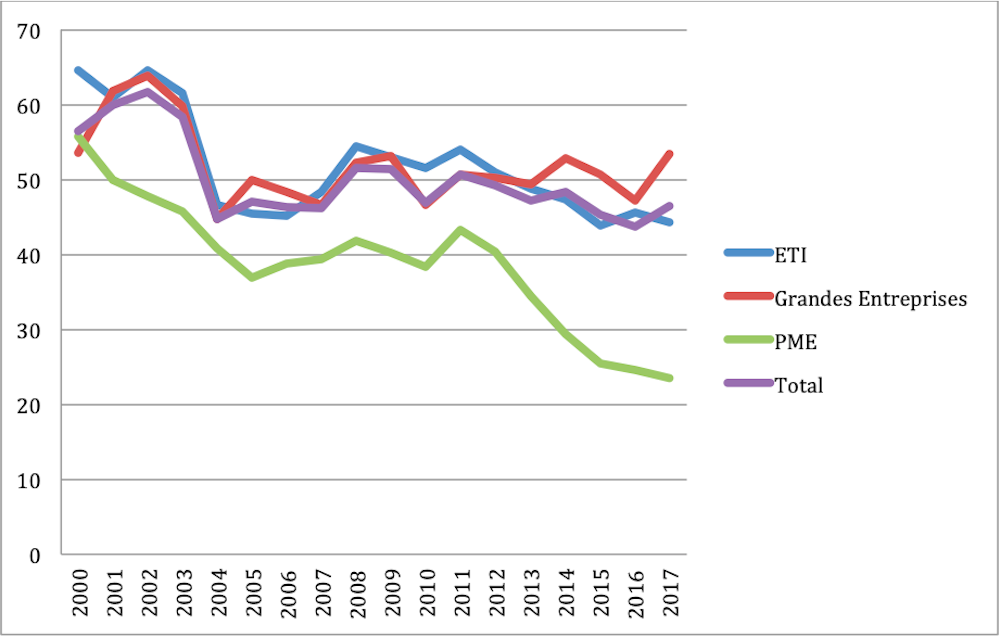

Plutôt que de se focaliser sur le montant brut de la dette financière, il convient de le rapporter à la capacité des entreprises à la rembourser via la valeur ajoutée qu’elles créent. Il apparaît clairement que l’augmentation relative de l’endettement concerne en priorité les grandes entreprises et dans une moindre mesure les ETI (Entreprises de taille intermédiaire) tandis qu’il demeure très stable pour les PME. Si l’on retire la trésorerie de la dette financière (en supposant qu’une partie de la dette pourrait être remboursée rapidement par ces liquidités), ce constat est renforcé pour les PME, dont le taux d’endettement net est en baisse marquée, tandis que le taux d’endettement financier net des grandes entreprises et des ETI, même s’il augmente depuis 2016, reste pour autant très inférieur à celui du début des années 2000 (bulle Internet). Autrement dit, si les entreprises se sont endettées, elles ont aussi comme l’indique S&P constitué un matelas de liquidité qu’elles pourraient mobiliser en cas de difficultés.

Banque de France

Banque de France

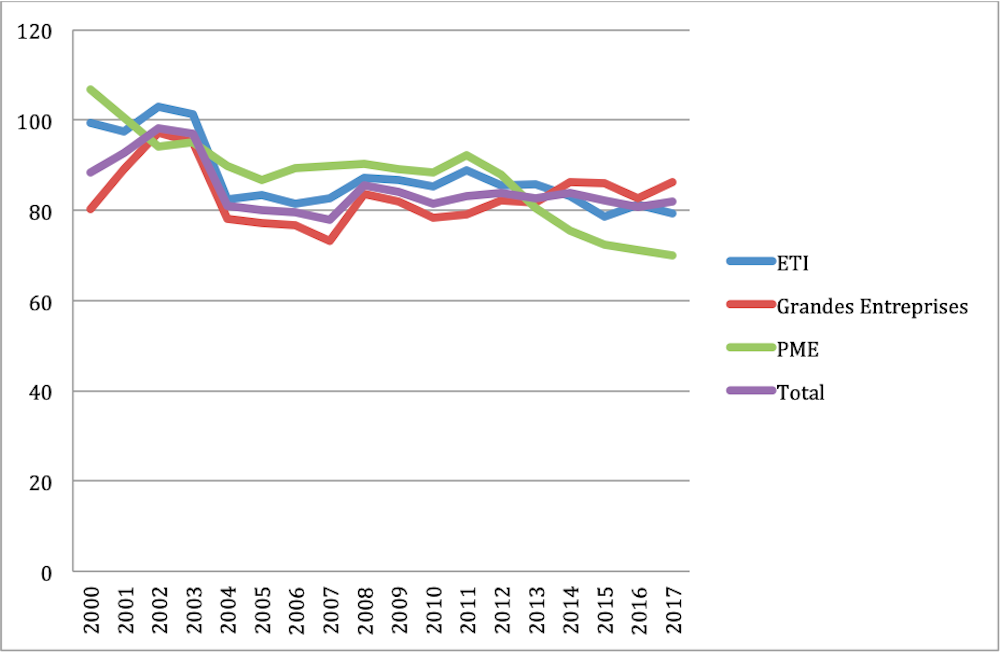

Le ratio rapportant les dettes financières aux capitaux propres reste d’ailleurs tout à fait raisonnable (inférieur à 100 %), relativement stable et inférieur à celui du début des années 2000 et ceci sans tenir compte de la trésorerie quelles que soient les catégories d’entreprises. Cela montre la solidité de la structure financière des entreprises françaises de façon générale.

Banque de France.

Une décision saugrenue

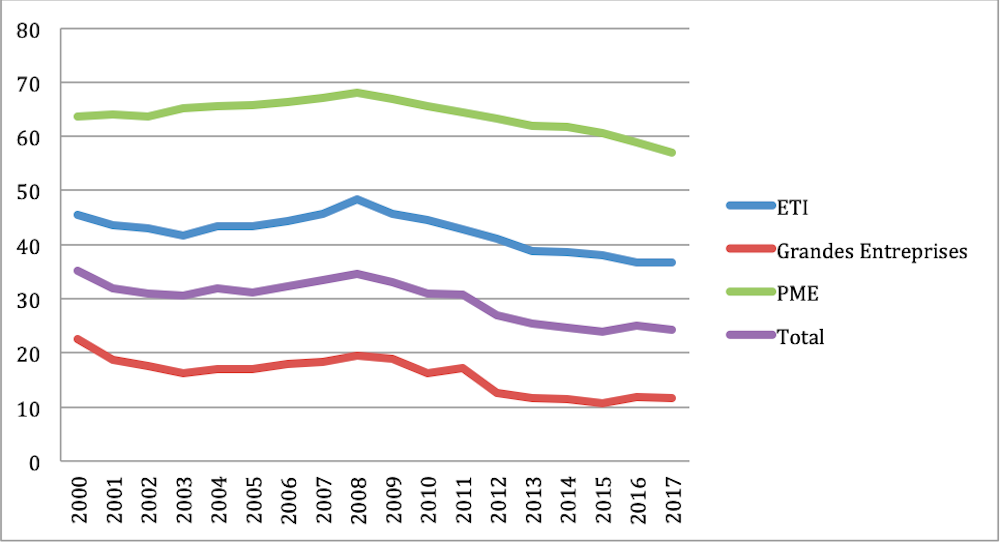

Lorsque l’on regarde la part du financement bancaire dans l’endettement financier, on constate sans surprise qu’il est très présent dans les PME (57 % en 2017) et marginal dans les grandes entreprises (11,7 % en 2017). Cela revient à dire que la décision des autorités financières d’agir en direction des banques est pour le moins saugrenue car le principal ressort de l’augmentation de la dette des entreprises renvoie aux plus grandes d’entre elles qui ne font que marginalement appel aux banques. L’agacement des banques françaises est donc justifié car si la mesure proposée par le HCSF a des effets négatifs sur l’octroi de crédits, les premières à en pâtir seront celles qui ne sont pas responsables de l’augmentation du stock de dette privée, en l’occurrence les PME.

Banque de France.

Ce constat n’exclut pas qu’en cas de retournement plus marqué de la conjoncture et des taux, des entreprises connaissent des difficultés car les indicateurs utilisés ici sont des moyennes et certaines entreprises peuvent avoir des profils individuels beaucoup plus risqués. C’est à l’expertise des acteurs du marché et des banques auxquels on doit donc s’en remettre pour traiter au cas par cas les éventuels surendettements. Il est d’ailleurs évident que les banques seront beaucoup plus pointilleuses sur le sujet, nouvelles obligations réglementaires ou non.![]()

La Financiarisation des entreprises (vidéo FNEGE Médias, 2019).

Jérôme Caby, Professeur des Universités, IAE Paris – Sorbonne Business School

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.